BTC/HKD+1.04%

BTC/HKD+1.04% ETH/HKD+1.66%

ETH/HKD+1.66% LTC/HKD+0.65%

LTC/HKD+0.65% DOT/HKD+0.46%

DOT/HKD+0.46% ADA/HKD+0.29%

ADA/HKD+0.29% SOL/HKD+1.57%

SOL/HKD+1.57% XRP/HKD+0.69%

XRP/HKD+0.69% DOGE/US+0.55%

DOGE/US+0.55%原文作者:DyoHu@Axia8Ventures

原文來源:Mirror

本篇文章價值

當前?NFT?市場已經到達百億美金,然而NFT抵押借貸的估值多低于一億美金,巨大的價值落差隱含了巨大的機會。

本篇文章會討論為何當前NFT抵押借貸主流的P2P模式不慍不火,以及為什么我認為資金池模式會創造新的范式,解放當前99%閑置在錢包的NFT,并開啟NFT抵押借貸的賽道。

本文內容

NFT?抵押借貸賽道規模

為什么當前Peer-to-Peer模式沒有很好的解決問題

為何我認為資金池模式是更好的方式以及如何運作

兩個模式分別有哪些項目值得關注

文章太長可以直接跳到?3?與?4?的結論。

賽道規模

NFT抵押借貸意思是NFT擁有者將自己的NFT作為抵押品,向資金提供方借錢出來。

NFT?要能作為抵押資產,必須要滿足:

足夠的價值共識:市場都認定該?NFT?系列有價值,對其價格有信心,不會短期的價格波動就崩盤,同時資金提供人愿意獲得抵押品

足夠的需求方與交易量:有價無市,缺乏換手率會導致無法即時清算?NFT?,造成資金提供方的潛在損失

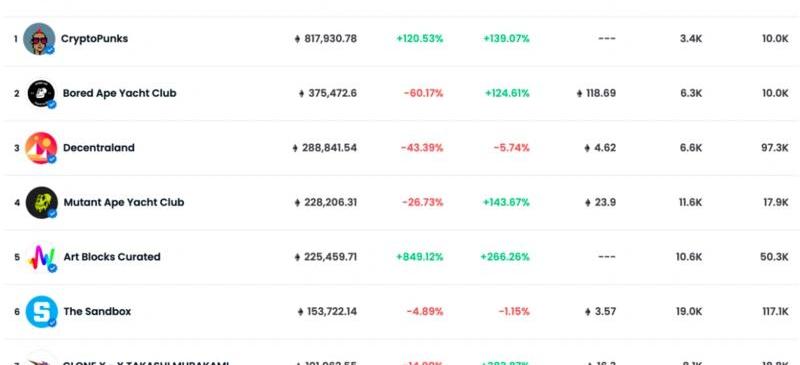

Opeasea上超過10萬?ETH?volume的系列有七個,CryptoPunks/BAYC/MAYC/ArtBlocks/CloneX/?Decentraland?/SandBox。光是這七個系列已經是100億美金的市場,同樣也是NFT抵押借貸項目的市場規模。

上海:培育人工智能產業集群,推動通用 AI、XR 等新一代人工智能技術的深度應用:金色財經報道,上海市科學技術委員會等印發《推進“大零號灣”科技創新策源功能區建設方案》,其中提出,培育人工智能產業集群。聚焦智能硬件、智能機器人和智能駕駛等領域,圍繞高端芯片、傳感器、工業軟件等核心技術,培育一批具有國際領先水平和自主知識產權的高能級企業。依托馬橋人工智能創新試驗區,推動通用AI、XR等新一代人工智能技術在數字社區、城市治理和公共服務領域的深度應用。[2023/2/27 12:32:04]

Openseadata-2022/2/1

2022?年勢必會出現其他頭部項目以及更多資金涌入,?Solv?Protocol?這種有明確價格的?FinancialVoucherNFT?也會開始發力。我認為2022年NFT頭部項目能達到200億美金以上的市值,NFT抵押借貸的項目也能出現數十億美金市值的項目。

為什么當前Peer-to-Peer模式沒有很好的解決問題

Peer-to-Peer模式介紹

NFT?作為抵押品最大的問題就是怎么定價,每個?NFT?有不同的稀有度導致價格不一。因此當前的?NFT?抵押借貸多為?Peer-to-Peer?模式,讓?NFT擁有者與資金提供方在協議上溝通雙方能接受的價格,項目作為平臺促成交易。

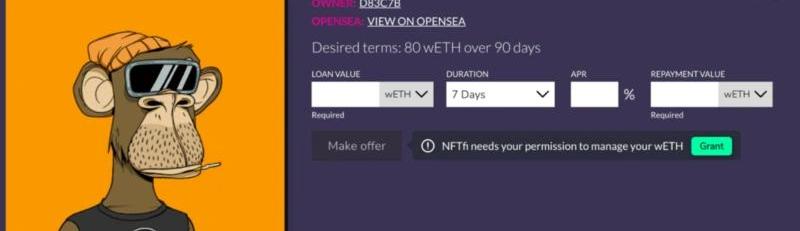

以當前較成熟的P2P平臺?NFTfi.com?為例,使用流程為?NFT?擁有者抵押?NFT?到平臺,填寫想貸的金額與期間。

資金提供方可以在平臺瀏覽各個?NFT?期望的借款金額,資金提供方提交他愿意提供的貸款金額以及要求的利息。

整個流程就像是拍賣,?NTF?擁有者從數個資金提供方的條款中從中選出一個他能接受的方案完成交易,借款到期后需償還本金與利息來取回智能合約中的?NFT,否則?NFT?會從智能合約中轉移給資金提供方。

HECO借貸平臺FilDA在MDEX LP深度突破1350萬美元,3日累積增幅高達650%以上:2月10日14點10分,HECO 借貸平臺 FilDA在MDEX LP深度達到1350萬美金,3日累積增幅高達650%以上,位居HECO項目前三,HECO借貸項目第一位。

據了解,FilDA作為首個基于Heco的跨鏈借貸DeFi項目,于2021年1月5日晚20:00開啟創世挖礦Fair launch,首發13種資產的借貸功能,同時也是Heco首個公開平臺各項APY數據,存借雙向實時透明數據的借貸項目。[2021/2/10 19:25:55]

P2P的優勢

取得當前市場共識價格

由于?NFT?的獨特性,?P2P?的機制能解決任何?NFT?的價格問題,由資金提供方來鑒價并報價,收益風險都取決于資金提供方的判斷能力。尤其是對于稀有度高,遠高于地板價的?NFT?或是交易量少的NFT,更需要?P2P?模式來給到市場當下合適的價格。

適用各種NFT

不管是主流還是小眾NFT,收藏品還是游戲道具,只要有供需就能透過P2P完成交易,延展性最強。

P2P的缺點

交易流程長

NFT擁有者上架后只能等待別人報價,不知道什么時候會有人提交報價,需要不斷回去察看,每個NFT擁有者都希望有多個報價來比較,交易時間通常以日計算。

許多時候抵押借款就是當下有急需,P2P?模式在交易媒合上只能透過增加資金提供方數量等手段優化交易時間的體驗,但本質上依然無法加速。對于有急需用錢的NFT擁有者而言,這種不確定性的體驗較不友善,可能被迫接受條件惡劣的?offer。

具備專業鑒賞NFT擁有者的數量少,利息高

P2P?模式會勸退大多數有興趣但缺乏專業鑒價能力的資金提供方。P2P?模式資金提供方本身就要具備專業鑒價能力,對于能力要求很高,給錯報價就需要承擔清算后虧錢的風險。

能看懂整個系列每個?NFT?價值區間的NFT擁有者屈指可數,因此除了BAYC/CryptoPunks/ArtBlock,其他即使是MAYC/Axie/SandBox,基本都是無人報價。

鏈上ChainUP WaaS聯盟與布洛克科技達成深度戰略合作:據官方消息,鏈上ChainUP WaaS聯盟與布洛克科技宣布達成深度戰略合作,雙方就區塊鏈技術應用落地、區塊鏈金融服務、資金安全等方面深度合作。

BLOCK GLOBAL旗下涵蓋六大生態板塊:全球媒體矩陣:布洛克科技、blocktimes、Coinin、Beecast;數字礦業BLOCK STAR涵蓋BTC、ETH、IPFS礦場、礦機、云算力及數字礦業金融;數字金融戰略投資GEX、Huobi Indonesia等交易平臺;數字基金BLOCK ECO FUND累計投資項目70余個。

鏈上ChainUP WaaS聯盟作為企業專享的數字資產托管及金融服務平臺,提供主鏈資產托管、節點服務、主鏈定制開發、熱門幣種一鍵接入、共管錢包、借貸理財等多種功能服務,聯盟企業轉賬 0手續費、實時轉帳,同時企業通過WaaS聯盟提供的借貸、理財等多種金融服務可有效提升資金使用效率與沉淀資金價值。目前已有超過500家企業加入鏈上ChainUP WaaS聯盟。[2021/1/22 16:45:59]

然而即使是?BAYC/CryptoPunks?也只有個位數報價,資金提供者要求的利息通常在到30-40%?之間,甚至60%-100%也能見到。對于借款者而言,除非能確保期間內有辦法帶來更高的收益,否則有較高的損失風險,大幅影響供給的意愿。

P2P平臺宣傳資金提供方獲得超高?APY?來吸引更多人提供資金,減少交易時間,但等于?NFT?供給方需要支付高昂利息,對整個模式最關鍵的NFT提供者體驗不佳。

平臺交易金額小,且借貸資金無法留在協議上

P2P?對于資金提供方不友好的地方在于放貸的金額受限于?NFT?數量與價值,報價offer還需要跟其他bidder?競爭拍賣,不確定在什么期間會有結論,需要一直回到平臺檢視。最后沒被?NFT擁有者選中還要承受資金的時間成本。

國資委副主任:當前區塊鏈等技術加快演進,深度融入社會各個領域:近日,《學習時報》頭版頭條刊發國資委副主任翁杰明署名文章《國有企業要作推動數字化智能化升級的排頭兵》。

文章指出,當前,云計算、大數據、區塊鏈、人工智能、移動互聯網等基礎性技術和前沿熱點技術加快迭代演進,深度融入社會各個領域,不斷迸發創新活力,信息化日益成為推動經濟社會發展的先導力量,數字經濟正在成為全球產業變革和經濟增長的核心要素,世界各主要國家都把數字化智能化升級作為謀求國際競爭新優勢的戰略方向。[2020/3/8]

同時無法將資金一直留在協議生息,必須不斷到平臺找新項目出價,只能留住重度用戶。

總結

P2P?邏輯上的確完美解決?NFT?價格不一的問題,但是資金使用效率低,交易時間久以及高利息是明顯的缺點。

因此我認為P2P?最適合的場景可能在高價值?NFT?,長尾?NFT?等。同時NFT擁有者沒有急用錢,可以有幾天的時間等待。或是像?Kyoko?提供?GuildtoGuild/?DaotoDao?這種P2P的大額借貸服務以及專注在長尾的游戲道具。對于一般的場景與用戶,?P2P?的機制用戶體驗還有比較多改善空間,這也是我看好資金池模式的原因。

為何我認為資金池模式是更好的方式以及如何運作

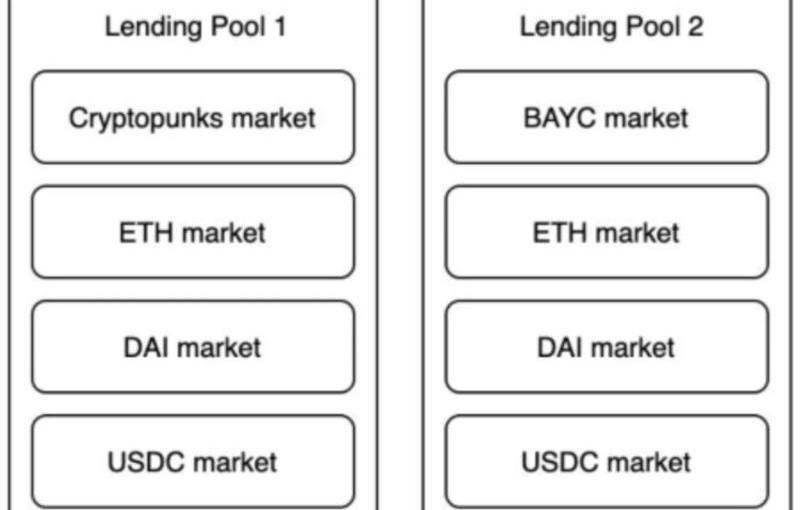

資金池模式中,NFT擁有者在超額抵押NFT到池子后可以馬上借出貸款,整個流程就像使用?AAVE/?Compound?一樣。

另外一方面,想賺取利息的資金提供方可以將自己的穩定幣或是?ETH?放入池子生息,NFT擁有者支付的利息多寡取決該池子的借貸資金量與NFT供給,若NFT擁有者還不出錢或是?NFT?價格跌至清算線,?NFT?會被放到?Opeasea?拍賣,并將資金返回給資金提供方。

預言機問題

資金池模式怎么給?NFT?定價-

當前的解決方案基本都是用根據鏈上數據做?TWAP?,剔除極端值并用一段時間的地板價做平均。也就是說不管你這個?NFT?在系列中多稀有,一律使用地板價作為其價值,同時透過這個方式防止價格被操縱。

動態 | 國務院:推動大數據、區塊鏈等新技術與交通行業深度融合:近日,中共中央、國務院印發了《交通強國建設綱要》(以下簡稱“綱要”)。綱要提出,在智慧交通創新方面,推動大數據、互聯網、人工智能、區塊鏈、超級計算等新技術與交通行業深度融合。推進數據資源賦能交通發展,加速交通基礎設施網、運輸服務網、能源網與信息網絡融合發展,構建泛在先進的交通信息基礎設施。構建綜合交通大數據中心體系,深化交通公共服務和電子政務發展。推進北斗衛星導航系統應用。(新華社)[2019/9/19]

資金池模式的優點

交易完成快且借出金額明確

Crypto?大部分借貸的用途就是炒幣,炒幣看重時機同時知道有多少資金能投入。資金池模式讓?Punks?跟?BYAC?用戶只要有借貸需求,抵押馬上可以獲得明確金額的貸款去投資,不需要等待價格發現。

低且穩定的利息,資金能留在協議上

資金池能解放大量的借貸資金。有許多人能理解?BAYC?跟?CryptoPunks?的價值,但能分辨每個?NFT?價值的人可能不到?5%?。資金池模式讓所有對系列有共識的人,都能提供資金到池子里賺取利息。相比與?P2P?模式,協議的借貸資金量能有顯著的提升,我預測這也會讓NFT擁有者利息從?P2P?模式動輒?30%-100%?的利息能穩定的降成?10%-20%?。

最后,資金可以留在協議上生息,不需要頻繁回來看出價。

資金池模式的缺點與風險

最明顯的就是無法給到地板價以上的?NFT?更公允的借款金額,讓離地板價越遠的?NFT?越不愿意使用,這部分當前無法解決,未來可能是對有特定稀有部位的NFT們另開一個池子,用地板價+X%的方式解決,也因此我認為高稀有度NFT不是資金池現在最主要的服務對象

再來最大的風險就是價格操控或急跌,可以分成幾個場景-

NFT?價格快速下跌:

如果?NFT?系列下跌速度過快,NFT?被大量清算掛在交易市場,導致恐慌繼續下跌,NFT?賣不掉導致借款人損失。這也是我認為資金池模式當前更適合具有強共識的NFT系列,確保被清算時有人等著收購。

協議惡意攻擊:

另一個常見的擔憂是如果有用戶不斷遠低于地板價左手賣右手,可能導致地板價被操控快速下跌,影響協議參與者利益,即使對黑客沒有利益。

TWAP用多個時間維度作為數據采樣來源,同時剔除極端值,做出的綜合地板價,同時同個NFT時間內多次交易都只能被判定一次來避免被攻擊。

拉高價格后借貸并故意清算:

大戶在時間內用多個?NFT?左手賣右手,大幅拉升地板價,之后到池子大量借款并不還錢,讓協議清算不值這么多錢的NFT。對于長尾NFT系列尤其容易。因此資金池模式對于非主流的NFT的確風險較大,可預見這類項目資金提供方利息會更高,投資人需要更謹慎。

至于?BAYC?與?CryptoPunks?等主流項目?,池子抵押率假設是?30%?,?50ETH?地板價可以借出?15ETH?。如果想透過拉抬地板價借款來獲利,即使大戶之間勾結,依然要需要拉升到?150ETH?以上才有賺頭,同時還要建立在?BAYC?內在價值就是?50ETH?不會再漲的前提,成本遠收益更大。

智能合約風險:

資金池模式畢竟較為復雜,即使多數邏輯與CompoundAAVE類似,仍有智能合約的風險。

資金池與?P2P?模式的總結

當下大多數的?NFT?都沒有做抵押借貸的價值,因為清算了也沒人要,多數?NFT?在2022年依然沒有轉手率。P2P理論上可以服務所有NFT,然而當前缺乏足夠的資金提供方以及優質?NFT供給,只有?BAYC/CryptoPunks?等系列有人報價,其他系列都沒有足夠的專業鑒價方。相比于P2P模式,資金池對資金提供方門檻的降低讓它能服務更廣的主流NFT系列。

因此這階段NFT抵押借貸項目的關鍵就在于誰能拿到最多的主流項目供給,誰能服務更多的主流系列。在存量市場里,你的協議多拿到一個?BAYC?,另一個協議就少了一個供給。快速占據主流NFT供給帶動借貸資金,壓低利息形成正循環,建立優勢。這也是我認為在當前的市場樣貌我更看好資金池模式能帶動NFT抵押借貸市場的爆發,根本的原因在于能真正吸引藍籌NFT供給進入金融市場。

兩個模式分別有哪些項目值得關注

資金池模式

Drops

二月上線NFT抵押借貸資金池,上線BAYC/CryptoPunks池。當前全稀釋市值約在?3000萬美金。

Wise

有原有業務,以太坊投資工具,已發幣,市值未知。Q1會推出?P2P?的借貸服務,有做資金池的規劃。

P2P模式項目

多數都沒有發幣,許多項目有原本其他業務。

Arcade

PanteraCapital投資,內測中。

NFTfi

當前?P2P?已上線且最成熟的市場,未發幣。

Nexo

中心化借貸平臺,三箭投資。推出中心化?NFT?抵押借貸服務,最高能借20%的報價,市值11億美金,FDV20億美金。

其他項目

Vera

用戶可以借錢買?NFT?并固定支付給資金提供方利息,市值?580?萬,FDV1.62億美金。

Jpeg'd

抵押NFT后可以從池子獲得協議提供的PUSD,抵押率32%,未發幣。

Muse

有個給程序員使用的?NFTflashloan?專案,允許閃電貸借貸。

Bunchy

十月開始停止更新,不確定進度。

BridegeSplit

Solana項目,CB/Solana/Jump投資,機制還不明確

如何驗證?NFT?抵押借貸項目是否成功

當下的判斷是主觀且靜態的,然而市場變化是動態的,判斷是否正確,是否有新的影響因素,項目能不能做運營起來都需要時間持續驗證。

頭像NFT抵押借貸是不是剛需

當前NFT抵押市場都是瞄準頭部的NFT,但這些頭像與土地究竟長期來說有沒有足夠的流動性與好的定價當前其實是個問號。P2P模式不溫不火是因為使用體驗不好還是多數頭部NFT?買家沒有這個需求,就像有錢人不會將自己的名畫抵押借貸一樣。

主流NFT供給數量

最需要觀察的數據為主流?NFT?供給數量,當前的市場只有主流項目有抵押借貸價值,主流項目NFT主要流向哪個協議,就會是賽道的龍頭項目。

主流NFT社群討論度

主流NFT項目都是自成一個社群,產品如果打中社群痛點,勢必有足夠的討論聲量。

能否服務更多的系列

最后是加分項,能否將除了?BAYC/CryptoPunks?以外的?NFT?系列做起來,有真實足夠的供給與需求。

此幾項是項目方產品上線后驗證思考的判斷維度。

未來判斷

NFT?抵押借貸賽道更多還是切入角度與運營能力之分。資金池當前最適合主流的系列,P2P在整體NFT買賣家數量足夠后,什么系列什么場景都適用,延展性更強。

因此我認為未來?P2P?模式的協議可能增加資金池模式,資金池模式的可能增加?P2P?模塊,讓不同需求的借貸雙方都能在一個協議滿足。

NFT?抵押借貸是能協助?NFT?項目穩住地板價以及增加其價值的,一個項目如果持有能確保在借貸協議借錢同時獲得協議代幣獎勵,對于買家有更多的誘因參與。

因此抵押借貸協議如果有?DAO?且允許代幣持有者投票要新增哪個?NFT?系列,以及根據票數決定池子代幣獎勵,也有機會像?Curve?一樣讓各個?NFT?項目方進行代幣投票權的競爭。

于頭像與土地是不是最適合的做抵押借貸的也需要時間驗證,至少土地NFT?我認為可能更適合?IQProtocol?提供的NFT租賃而不是抵押借貸。

我認為游戲資產也是抵押借貸優質的標的,只是這個市場還需要等待?GameFi?行業本身發展,因此?Kyoko?也是我比較關注的項目。

編譯:Evelyn|W3.Hitchhiker 一、關鍵信息 從夏季開始時Artblocks的銷售幾乎為零,再到8月最后幾周銷量暴漲,經常清倉,成交量達到10,000ETH.

1900/1/1 0:00:00鏈捕手消息,以太坊創始人Vitalik在近期在接受彭博社采訪時表示,數字資產領域實際上可能會受益于當前的代幣價格下跌,“深入研究加密貨幣,尤其是構建事物的人,他們中的很多人都歡迎熊市.

1900/1/1 0:00:00鏈捕手消息,美聯儲昨夜公布最新會議紀要。紀要顯示,美聯儲已準備好加息并縮減資產負債表,但未提及是否會一次加息50基點.

1900/1/1 0:00:00作者:ArjunChand編譯:南風,Unitimes加密生態系統在過去十年中迅速發展。自從2008年比特幣白皮書發布以來,加密領域出現了巨大的創新,并被廣泛采用,幾乎成為主流.

1900/1/1 0:00:00鏈捕手消息,據zkSync官方博客,zkSync2.0公共測試網正式上線,這也是以太坊測試網上第一個兼容EVM的ZKRollup.

1900/1/1 0:00:00鏈捕手消息,歐足聯與Socios.com達成合作,并簽署贊助協議。Socios.com成為UEFA冠軍聯賽等UEFA官方授權產品和官方粉絲Token合作伙伴.

1900/1/1 0:00:00