BTC/HKD-0.02%

BTC/HKD-0.02% ETH/HKD+0.04%

ETH/HKD+0.04% LTC/HKD-0.4%

LTC/HKD-0.4% DOT/HKD-0.07%

DOT/HKD-0.07% ADA/HKD-0.18%

ADA/HKD-0.18% SOL/HKD+0.16%

SOL/HKD+0.16% XRP/HKD-0.17%

XRP/HKD-0.17% DOGE/US-0.08%

DOGE/US-0.08%

2022年9月底,韓國統計廳公布了韓國人的死亡原因統計:

2021年,韓國平均每天36.6人死于自殺,每40分鐘就有一人自殺。

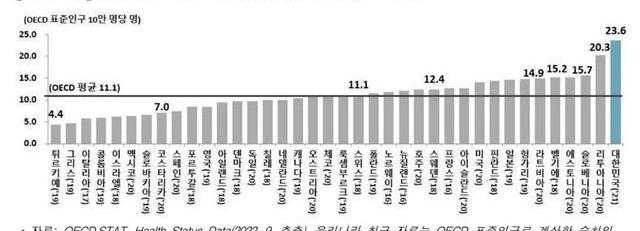

作為世界上生育率最低的國家,韓國的自殺率卻在OECD38個成員國中排名第一,是平均水平的2倍以上。

40歲以上人群,主要死因是癌癥,而10~39歲人群中,第一大死因,全部都是自殺。

具體來看,10~19歲死亡人群中,44%死于自殺,20~29歲57%死于自殺,30~39歲為41%。

而且年輕人自殺的問題越來越嚴重,2021年,韓國年輕人的自殺率,相比前一年大幅增長,10-29歲群體的自殺率,都上漲了10%左右。

作為戰后唯一一個躋身發達國家行列的國家,韓國的自殺問題,為什么愈演愈烈?

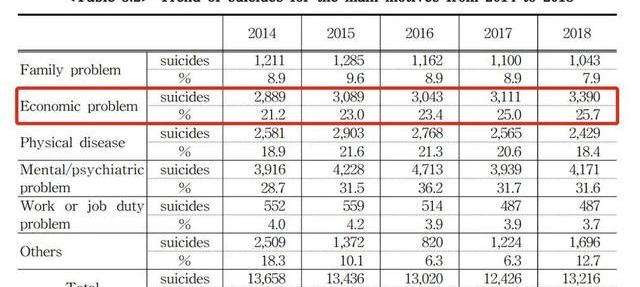

根據韓國自殺預防中心的統計,自殺原因中,排名第一的是心理問題,第二就是經濟問題。

2014年到2018年,韓國因經濟問題而自殺的人數不斷上升,每4個自殺的人當中,就有1個是因為經濟問題。

在這些觸目驚心的數字背后,是韓國岌岌可危的高負債社會。

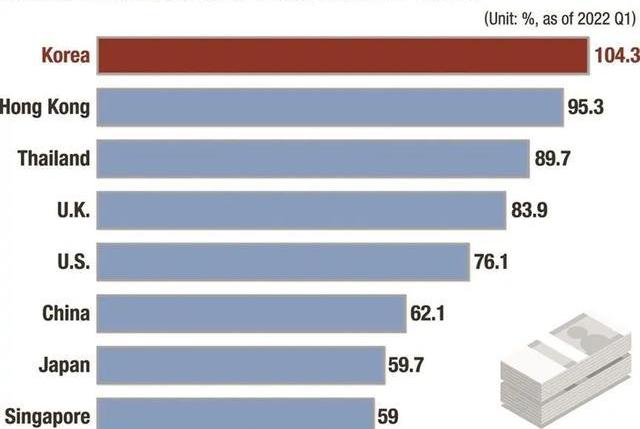

通常來說,家庭債務占GDP比重的警戒線是85%,超過這一水平意味著爆發債務危機的危險比較大。

2022年一季度,韓國家庭債務占GDP的比例已經高達104.3%,在全球主要國家和地區中排名第一,而且是唯一一個家庭債務超過GDP的國家。

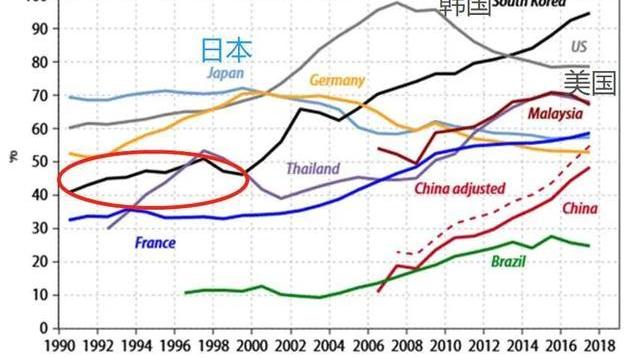

但是在20年前,韓國卻是全球家庭負債率最低的國家之一。

20年間,韓國到底發生了什么?為什么韓國人的債務越來越多?

1肆意揮霍

噩夢的開始,是1997年的亞洲金融危機。

金融危機前,韓國家庭債務占GDP的比例不到50%,遠低于日本、美國等國家,也遠低于85%的警戒線。

金融危機之后,韓國政府為了刺激民眾消費,對信用卡消費實行稅收減免。

之前的很多年里,韓國政府都是鼓勵民眾節衣縮食支持國家建設,但一夜之間,借錢消費突然變成了愛國之舉。

亞洲金融危機期間,韓國大量企業破產倒閉,甚至包括一些大型財閥集團,貸款給這些企業的金融機構都吃了大虧。

所以在韓國政府號召促進信用消費后,金融機構紛紛響應號召,將經營重點從企業貸款轉移到了個人貸款。

從天而降的隨時可用的低息貸款額度,立刻引發了刷卡消費狂潮。

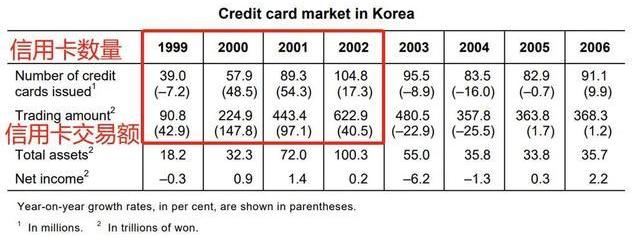

1999年到2002年,韓國的信用卡數量從3900萬張,增長到1.05億張,3年翻了近3倍。平均每個成年人都有4.5張信用卡,持有5張甚至10張信用卡的也大有人在。

信用卡交易額,更是3年翻了6倍。

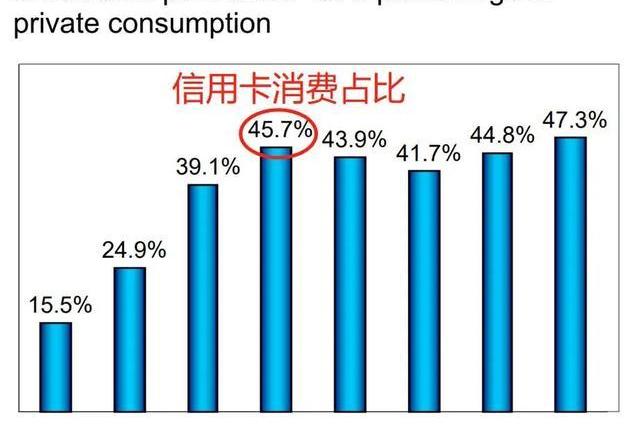

2002年,韓國的信用卡消費占總消費支出的46%,也就是說,韓國人幾乎每花2塊錢,就有1塊錢是借的。

韓國人的借貸消費,成了解決韓國經濟問題的靈丹妙藥,隨著消費貸款的增加,金融機構快速扭虧為盈,消費的增加也帶動了更大范圍的經濟復蘇。

問題是由于缺乏信用記錄以及嚴格的隱私保護法,信用卡機構又急于擴張爭搶市場份額,導致很多韓國人沒有經過充分的信用風險審查,填一張表就可以獲得信用卡。

甚至即便已經欠下了大量信用卡債務,依然可以到其他機構申請信用卡。一張信用卡的債務到期,可以用另一張信用卡取出現金償還。

數據表明,這樣的肆意揮霍,主要來自低收入家庭以及收入不高的年輕人。

Exactly Protocol:若明天還沒有收到攻擊者的回復,將啟動70萬美元的獎金以解決問題:金色財經報道,Exactly Protocol發布攻擊事件更新表示,現在正在與幫助Euler Labs等許多其他協議追回被盜資金團隊中的一些人合作,包括但不限于ogle、Michael Bentley、alicia katz、Tay等,如果到明天我們還沒有收到攻擊者的回復,我們還將正式啟動70萬美元的獎勵,以激勵社區幫助解決這一問題。[2023/8/22 18:14:18]

1998年到2002年,韓國高收入家庭的債務沒有明顯增加,甚至出現了下降,而低收入家庭的負債大幅增加。

曾經拯救韓國經濟的信貸狂潮,最終演變成了債務危機。

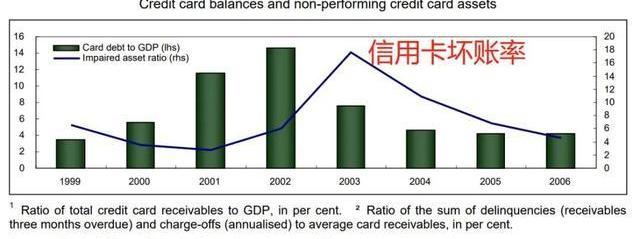

2002年,韓國信用卡壞賬率開始大幅上升,到2003年已經接近20%。

部分信用卡機構因此陷入危機,其他機構意識到問題不對,迅速收緊信貸。

突然之間,曾經唾手可得的信用貸款,消失了。

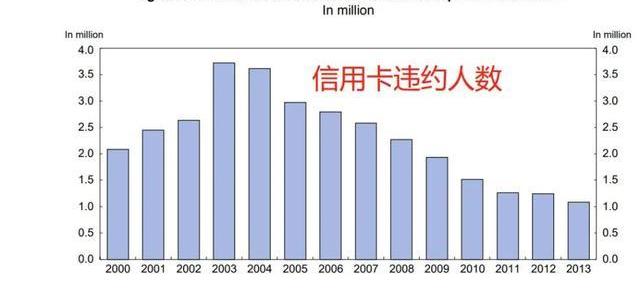

2003年,韓國共有370萬人信用卡債務違約,占韓國15歲以上人口的10%,與信用卡債務相關的犯罪、賣、自殺事件屢屢發生。

絕望之際,他們最終放棄了自己,甚至是他們的孩子。

有一位34歲的母親不堪債主催討,帶著三個年幼的孩子從高樓上跳下。

在她眼里,讓孩子結束生命,遠比在這個世界上做可憐的孤兒要好。

還有一位老人因女兒的負債問題服自盡,他在寫給時任韓國總統盧武鉉的遺言中寫道:

“我女兒沒有工作,真不知道信用卡公司為什么要給她這么多信用卡。”

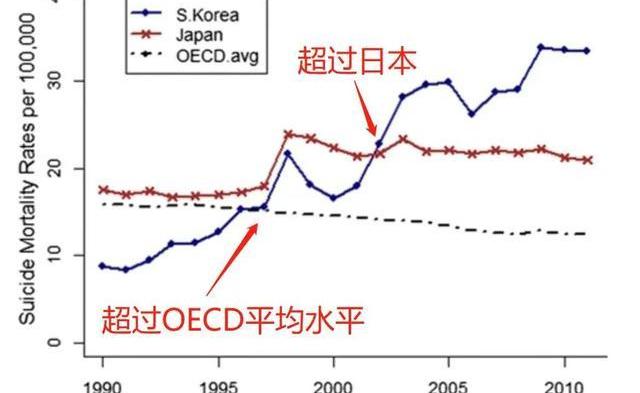

亞洲金融危機期間,韓國的自殺率超過了OECD國家的平均水平,爆發信用卡危機這一年,韓國的自殺率大幅超過日本。

最后韓國政府不得不出面干預,讓那些因過度借貸面臨破產的人,最多可以將債務期限延長8年。

就這樣,數百萬韓國人過上了打工還債的生活,除了維持基本生活的支出,其他收入,一律用來還債。

但那些處于收入最底層的群體,一年到頭存不下一分錢,債務反而像滾雪球一樣越滾越多。

2借債為生

信用卡危機逐漸平息,但是卻給韓國留下了致命的后遺癥。

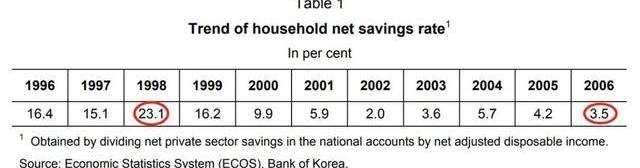

刷卡消費的習慣沾染容易戒除難,1998年,韓國人平均將家庭凈收入的23%存起來,到2006年,這個數字下降到了3.5%,2011年進一步下降到了2.7%,只有OECD國家平均水平的一半。

2019年,韓國15歲以上經濟活躍人口,依然人均持有3.9張信用卡。

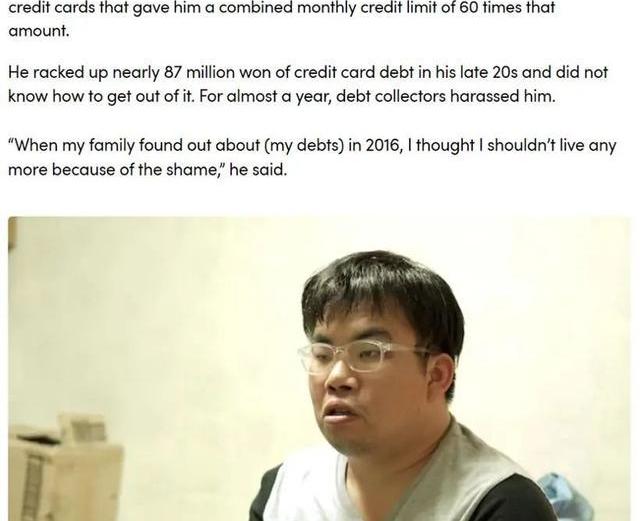

2020年,外媒報道過一個典型案例。

20多歲的韓國年輕人具永奎,月收入約3400元人民幣,但是卻因揮霍無度,欠下了近48萬元人民幣的債務。

他有4張信用卡,每月可以消費的額度,是他月收入的60倍。

當被家人發現他的債務時,他羞愧難當,三次試圖自殺。

除了過度消費,也有相當一部分人是因為失業、收入增長停滯和生活成本上升等原因,不得不借債維生。

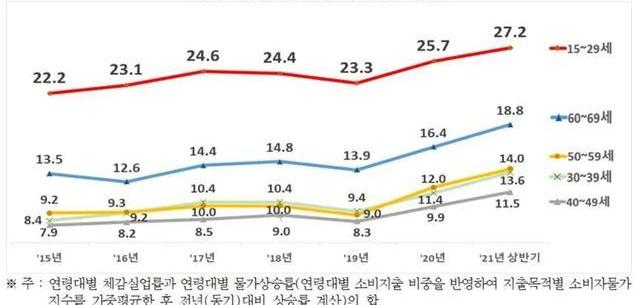

根據韓國經濟研究院的統計,2015年到2021年,韓國15到29歲年輕人的痛苦指數從22上升到了27,一直是所有群體中最高的。

伴隨失業和通脹而來的,是年輕人的負債率快速上升。

2015年29歲以下年輕人的資產負債率僅為16.8%,僅高于60歲以上群體。

但是在2017年之后,年輕人的負債率超過了所有其他年齡段人群,并在2020年達到32.5%的峰值。

Tornado.Cash治理攻擊者從鏈上一共獲得了48.3萬枚TORN:金色財經報道,據推特用戶余燼監測,Tornado.Cash從Tornado.Cash金庫一共獲得了483,000枚TORN。目前6,000TORN存入Bitrue;379,300枚TORN鏈上拋售換成375枚ETH,賣出均價1.8美元;還有97,700枚TORN尚未拋售/轉出。[2023/5/21 15:16:25]

這是因為年輕人負債增加的速度要遠遠快于資產增加的速度。

20歲以下人群的人均負債,從2015年的1491萬韓元增加到了2020年的3479萬韓元,負債平均每年增長近20%,而資產的年均增長率卻不到4%。

2018年,韓國超過13萬人破產,破產率上升的唯一群體是20多歲的年輕人,其中許多人無法找到工作,只能一邊找工作一邊繼續欠錢,這樣的日子甚至會持續一兩年的時間。

隨著就業越來越困難,不少年輕人也將目光轉向創業,選擇低門檻的零售和餐飲等行業。

但是年輕個體營業者的情況卻不容樂觀,2015年到2020年,韓國其他年齡段創業者的倒閉率都在下降,只有29歲以下年輕個體經營者的倒閉率在上升。

2020年,年輕個體創業者的企業倒閉率超過20%,是整體平均倒閉率的1.6倍。

不想讓企業倒閉,就得借債。

一項針對個體戶的調查顯示,新冠疫情爆發后約一年的時間里,81%的受訪者負債平均增加超5000萬韓元。

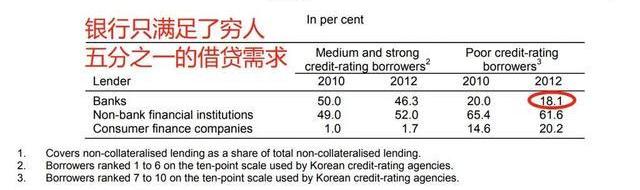

但是因為信用較差,低收入群體很難得到銀行的低息貸款,只能向非銀行金融機構和消費金融公司貸款。

韓國央行的數據表明,銀行只滿足了低收入群體不到五分之一的借貸需求。

其余全部由非銀行金融機構和消費金融公司提供,而他們的提供的貸款利率通常在20%以上,甚至高達40%。

信用最差的群體,就連消費金融機構也會將他們拒之門外,只能到黑市上借債。

但黑市借貸的平均利率高達53%,其中五分之一的人甚至要支付超過100%的利率,這進一步加重了他們的負擔,也增加了犯罪和自殺的可能性。

3何以為家

你聽說過“靈聚”購房者嗎?

在韓語里,這是把靈魂都聚集起來買房的意思。

過去的幾十年里,在政府的不斷打壓下,韓國的房價反而越來越高。

年輕人們整日恐慌,擔心現在不買房,將來可能更買不起,所以在房價進一步走高前,哪怕出賣靈魂,也要買房。

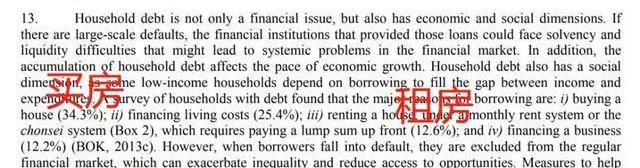

韓國家庭借債的原因中,生活支出只占25%,而因購房和租房產生的債務占比,分別是34%和13%,加起來占了全部債務的一半。

亞洲金融危機后,韓國政府在放寬消費信貸的同時,大幅降低利率刺激經濟恢復。僅2001年一年,就降息11次。

在低利率政策的刺激下,韓國房價快速上漲,2001年房價上漲10%,恢復到危機前的水平,2002年又大漲16%。

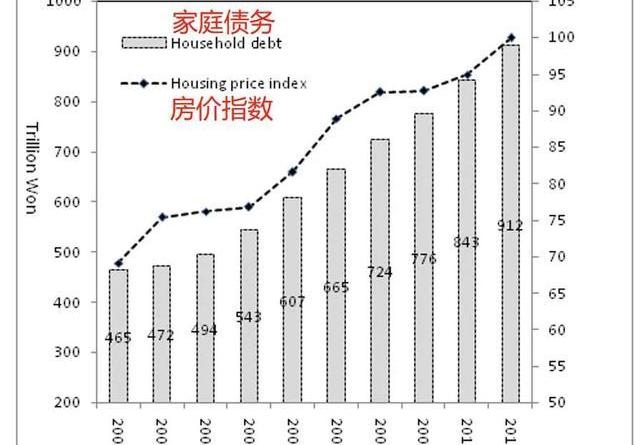

隨著房價暴漲,家庭負債也同步上升。

根據韓國央行的數據,以住宅為抵押的個人貸款,2001年是86萬億韓元,到2006年10月末增加到了209萬億韓元。

飛漲的房價鼓勵了那些舉債買房的人,因為隨著房價上漲,作為抵押物的房產不斷升值,那些抵押房產借債的人可以獲得更多的貸款,繼續瘋狂買房。

另外1955~1963年出生的嬰兒潮一代,占韓國總人口的五分之一,2000年左右這批人恰好進入購房期,進一步助推了房價的上漲。

近30天NFT市場盈利地址數量為76,193個:金色財經報道,據NFTGo數據顯示,當前NFT市場情緒指數為26,等級為“Cool”。近24小時NFT市場買家地址數量為4,546個,賣家地址數量為4,985個。近30天盈利地址數量為76,193個,虧損地址數量為428,252個。注:NFT市場情緒指數是根據波動率、交易量、社交媒體和谷歌趨勢計算得出。[2023/5/15 15:03:01]

在真實需求和投機交易的共同作用下,房價不斷攀升,造就了韓國的房地產不敗神話。

上世紀70年代之后,韓國房價數次暴漲,漲幅少則兩倍,多則數十倍。

早早上了車的人賺到了數億韓元的差價,晚上車的人背上了巨額的房貸,更多上不了車的年輕人,只剩下沮喪和絕望。

為了穩定房價,從金大中政府到文在寅政府,似乎無不使出渾身解數,但房價的上漲從未停止。

2017年文在寅上任之初承諾“居者有其房”,4年出臺二十多項政策,但首爾公寓均價又漲了一倍,工資的漲幅遠遠不及房價。

根據OECD的數據,2020年,韓國的平均工資甚至下降了0.8%。

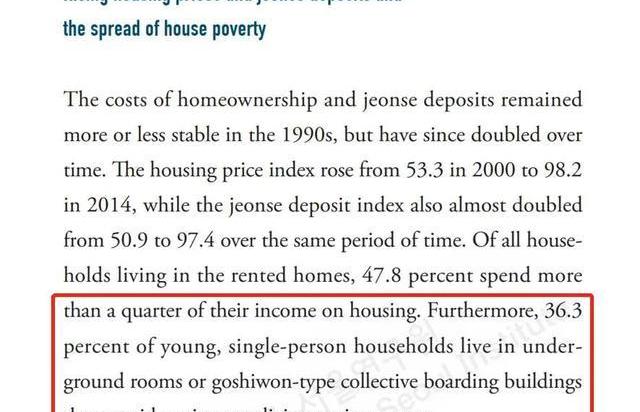

根據韓國國民銀行的數據,2021年初首爾的房價收入比就已經達到了17.8。

這意味著首爾的普通家庭,需要不吃不喝不花一分錢至少18年,才能在首爾買下一套中等的房子。

2021年,首爾每兩個人當中,就有一個人沒有房,18到34歲群體中,82%的人都在租房。

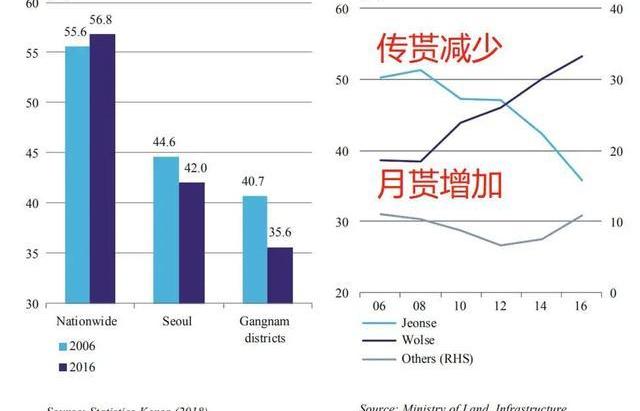

上漲的不只有房價,還有房租。

韓國有一種獨特的租房制度叫做傳貰,租房者支付相當于購房價格7成甚至更高的押金給房東,租房期間不需要支付租金,到期后押金全額退還,而房東則可以拿著這一大筆押金存到銀行或者去投資賺取收益。

與傳貰相對應的是月貰,也就是押金相對低,但是需要支付一定的房租,押金越多,支付的房租就越少。

傳貰這種模式,使暫時買不起房的人可以不用支付房租,又能為買房存下一筆錢,問題是對于絕大多數人來說,高額的押金依然需要貸款才能承擔,甚至根本無法企及。

隨著房價暴漲,年輕人越來越難以承受高額的傳貰金,只能選擇月租的形式,韓國租房市場中傳貰所占的比例越來越低,2006年,傳貰的占比高達50%,到2016年已經只有35%左右。

還有很多年輕人只能住在地下室或考試院里。

所謂考試院本來是為學生考試提供的廉價宿舍,但是因為租金低到每月只需要20到30萬韓元,最后成為了失業者和低收入群體唯一的選擇。

考試院的房間面積通常只有3到6平方米,只能容得下一張床加一張桌子,沒有窗、墻壁很薄,可以清楚聽到隔壁的聲音。

根據韓國首爾研究所2018年發布的報告,36%的年輕單身群體,居住在地下室或考試院里。

2020年的一項調查中,被問到韓國是一個年輕人可以過得不錯的國家時,超過65%的年輕首爾居民不同意這種說法。

他們只見滿目霓虹,卻不知何以為家。

4賭命投機

面對失業、房價暴漲、收入增長停滯、生活成本上升,而國家降低住房成本、提高就業率的政策一次又一次地失敗,越來越多的韓國年輕人意識到,通過正常的努力,已經沒有翻身的希望。

他們不再指望通過勞動跨越階層,實現財富自由,除了借債為生、靈聚買房,很多年輕人抱著“搏一搏”的想法,借貸也要投機,到股市和加密貨幣市場里賺快錢。

UniPass將集成SpaceID協議并支持.bnb域名:12月22日消息,Web3智能合約錢包UniPass Wallet宣布集成SpaceID協議并支持.bnb 域名。[2022/12/22 22:01:48]

相比于炒房,炒股和炒幣的投入相對少,他們并非不了解其中的風險,但是到處流傳著一夜暴富的神話,這讓他們覺得自己也可以做到,于是趨之若鶩,甚至沉迷其中。

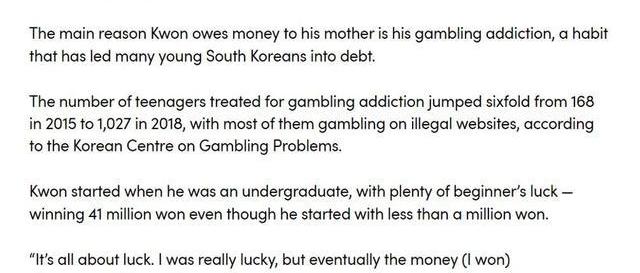

根據韓國賭博問題中心的數據,因賭癮接受治療的青少年人數,2015年到2018年增長了6倍。

韓國每5個年輕人,就有一個在炒幣。

根據韓國金融服務委員會的數據,2021年底,韓國560萬炒幣用戶中,308萬是20到39歲的年輕人,占這個年齡段人口的23%。

被問到為什么要炒幣時,33%的年輕人的回答是回報率高,15%的人回答,這是跨越階層的最后機會。

在韓國官方試圖禁止炒幣時,不到一周時間,超過20萬人在網上請愿抵制禁令。

對他們來說,這是他們最后的希望,是他們誓死也要捍衛的權利。

但是高風險的股票、加密貨幣,最終讓絕大多數人暴富的夢想都淪為了泡影。

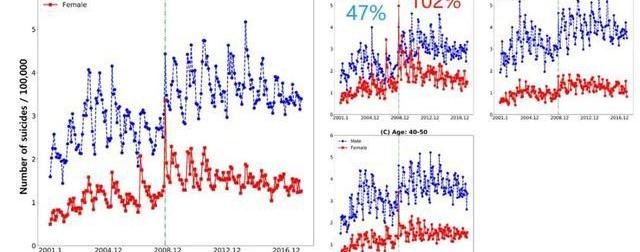

每一次股市和加密貨幣崩盤后,韓國的熱門自殺地麻浦大橋搜索量都會大增。

有研究表明,股市崩盤之后,盡管韓國失業率沒有明顯提升,但自殺率卻大幅上升,對年輕人影響尤其明顯,2008年11月,30-40歲男性和女性的自殺率分別上漲了47%和102%。

每次市場崩盤之后,韓國都會出現大量關于投資失敗自殺,甚至家庭集體自殺的報道。

比如2018年2月,加密貨幣崩盤,一名韓國大學生和一名30歲的IT員工,相繼因炒幣失敗自殺。

2022年6月,加密貨幣市場崩盤后,韓國又有一家三口集體自殺。

學生貸款、消費上的揮霍、高昂的生活成本、不負責任的投資,再加上岌岌可危的生意和收入,這一切,都讓年輕人的債務更加快速地堆積。

據韓國統計廳等最新發布的《2022年家庭金融福利調查》,2022年15到29歲年輕人人均負債5000萬韓元,相比2021年增加41%。

2021年8月,韓國政府宣布了新的貸款限制措施,旨在降低年輕人的債務。

但遏制借貸的政策,反而導致一些人不得不求助于那些成本更高、風險更高的貸方,把自己推進更深的火坑。

他們幾乎沒有任何抗風險能力,無論是失業、生病還是生意虧損,情況發生最輕微的變化都會導致他們拖欠還款,隨之而來的是侮辱、脅迫、暴力,最終許多人只能任由高利貸者擺布。

魷魚游戲播出后,有人向劇中的號碼發送短信,希望能夠參與游戲,對他們來說,劇中的劇情并非虛構,而是精準擊中了他們正在經歷的現實:

要么逃債,要么死。

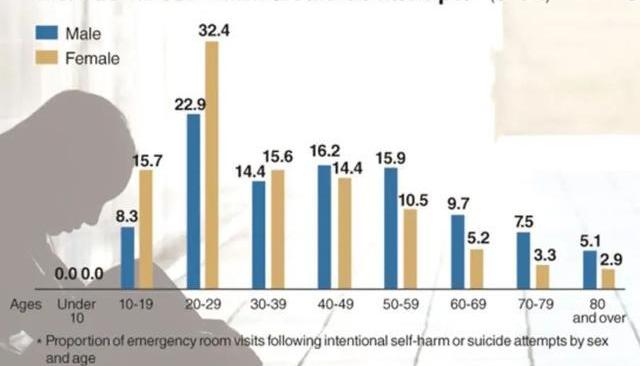

韓國國家急救醫療中心的數據顯示,2020年20到29歲群體自殺未遂的比例最高,32.4%的女性、22.9%的男性都曾自殘或嘗試輕生。

而且自殺念頭在低收入的年輕人中更常見,月收入低于250萬韓元的受訪者中約有35.9%有自殺念頭。

年輕人的絕望,早就體現在了出生率和自殺率上,這些年來,韓國不斷刷新自己的紀錄,不斷拉低世界的下限。

本該成為韓國社會中堅力量的年輕人,逐漸成為了拋棄戀愛、結婚、生子的三拋世代,然后是五拋世代、七拋世代、N拋世代……

走投無路之后,就只剩下自殺這一條路。

參考文獻

1.2021?????????

美聯儲布拉德:上周就業報告表明美國經濟穩健,可以承受更高的利率:7月12日消息,美聯儲布拉德表示,上周的就業報告表明美國經濟穩健,幾乎沒有衰退跡象,而且可以承受更高的利率。(金十)[2022/7/12 2:06:30]

2."?????????????????????"???

3.韓媒:年輕一代是“最危險的負債群體”——趙婷婷

4.韓國高利貸“零利息”逼死人命——張貴余

5.90年代金融危機對韓國社會的影響——張海東李在烈

6.調查:韓年輕人較20年前同齡人收入小增債務大增,Yonhap

7.被物價擊垮韓國年輕一代的經濟體感痛苦指數過高——???

8.宗教信仰與民族文化第4卷——廖旸

9.20年信用卡風險怎么看?廖志明

10.失業、停業加負債,韓20歲以下青年痛苦指數達高峰——金京美

11.韓全租貸款利息“增勢洶洶”月租房需求上漲——亓鳳嬌

12.韓國會通過“租房三法”,保護租戶還是殺雞取卵?崔眩珠

13.韓國首爾近4成新增租房合同為“按月交租”,免租金的全租房逐漸消失——界面新聞

14.上半年失業率達25.4%,韓國青少年經濟痛苦指數飆至六年來最高——觀察者網

15.韓國消費金融變遷史:一場“信用卡大亂”引發的蝴蝶效應——權小星

16.信用卡:讓韓國人既愛又恨——廣州日報

17.350萬韓國人欠債韓國信用卡“刷”出信用危機——金融時報

18.信用卡危機會在中國上演嗎?鐘加勇

19.韓國“N拋世代”——杜白羽

20.韓家庭平均負債首次突破9千萬韓元二十多歲年輕人債務激增41%——鄭震濠

21.江原樂園成韓國賭徒“溫床”近五成因負債想自殺——亞洲日報

22.只屬于千禧一代的“眼淚”——楊帆

23.家庭負債成韓國經濟“堰塞湖”——楊明

24.居民部門杠桿率的國際比較及啟示——李若愚

25.居民加杠桿的國際經驗——有沒有一種模式,居民杠桿一直飆?姜超

26.困擾韓國經濟的幾大難題——詹小洪

27.適度引導居民部門加杠桿有多重好處——新華網

28.國外居民杠桿率快速增長的教訓及其對我國的啟示——閔曉鳴歐陽秋

29.威權主義、財閥與金融危機:反思韓國模式——李奇霖張德禮

30.韓國,房地產世襲社會——安善嬉

31.不吃不喝也難買房!韓國公寓價格兩極分化現象加劇——王海納

32.“樓市神話”下的首爾年輕人——陳沁涵

33.韓國破產法律制度的現狀及特點——楊春平

34.韓國房產政策報道中經常會出現的“??”是什么?中央日報

35.韓國傳貰權制度及對中國“典權入典”的啟示——陳耀東吳迪龔淋

36.“深陷負債泥潭”韓國二三十歲戶主平均負債超1億韓元——張傲然申玉環

37.ListshowingKoreansmostindebtedmissingthebiggestborrowers,koreajoongangdaily

38.ThirdCOVID-19-hitself-employedworkerfounddeadinaweek,Yonhap

39.WhySouthKoreanskillthemselves,ANDREWSALMONAndMITCHSHIN

40.SouthKorea’syoungsuicidesrisedespiteoveralldrop,KimArin

41.BuyingahomeinSeoulbecomestougherin2021,Hye-InLee

42.SuicideinSouthKorea-statistics&facts,L.Yoon

43.KoreansLaborUnderaMountainofDebt,ChristinaLarsonandHeesuLee

44.Korea’sChallengesAhead—LessonsfromJapan’sExperience,EddaZoli

44.RepublicofKorea:SelectedIssues,LeifEskesenandMeralKarasulu

44.SeoulHousingPolicy,Young-HeeJang

45.Householddebt,thesavingsrateandmonetarypolicy:theKoreanexperience,KyuilChung

46.Avoidingahousehold-debt-drivencrisisinKorea,Jae-HaPark

47.AnalysisoftheStructuralChangesinHouseholdDebtDistributionsbyHouseholderAgeinKoreaandintheUS,JISEOBKim

47.TheDeteriorationoftheSouthKoreanRealEstateMarketandtheResponseoftheGovernment,HidehikoMukoyama

48.Korea’sRealEstateMarket:AreWeOverreactingtoSkyrocketingPropertyPrices?FlorenceLowe-Lee

49.HouseholdindebtednessinKoreaItscausesandsustainability,HyunJeongKimetc.

50.AHangoverinSouthKoreaAfteraBingeonCredit,nytimes

51.ConsumerCreditMarketinKoreaaftertheEconomicCrisis,Chang-GyunPark

52.ComparisonoffinancialliteracybetweenKoreanandU.S.highschoolstudents,panelKyunghoJang,JinsooHahn,HyungJoonPark

53.SuiciderateandsocialenvironmentcharacteristicsinSouthKorea:therolesofsocioeconomic,demographic,urbanicity,generalhealthbehaviors,andotherenvironmentalfactorsonsuiciderate,HyeminJang,WhanheeLee,Yong-ookKim&HoKim

54.SouthKoreaIsNoCountryforYoungPeople,KatrinPark

55.SKorea’straditionalrent-freetenanciescomeunderstrain,ft

56.AddressingHighHouseholdDebtinKorea,RandallS.JonesandMyungkyooKim

57.1in3youngstudentsfeltsuicidalduetoacademicburden:poll,Yonhap

58.TherelationshipbetweenKoreanuniversitystudents’suicidalideationandriskfactors:ameta-analysis,HyerimHan&JiminLee

59.SuicidaldeathsinelementaryschoolstudentsinKorea,MinhaHong,HanNahCho,AhReumKim,HyunJuHong&Yong-SilKweon

60.The“ScourgeofSouthKorea”:StressandSuicideinKoreanSociety,ANASINGH

61.DebtbehindKorea’snotorioussuiciderate,ClaireLee

62.WhyKorea’sYouthUnemploymentRateRises,KyungsooChoi

63.HighyouthunemploymentcontinuesduringMoon’sterm,KimYon-se

64.6chartsthatshowthetoughrealityoflifeinSouthKorea,wherehouseholddebtisamongthehighestintheworldandwherehousepricesinthecapitalroseby22%lastyear,HuilengTan

65.InsideSouthKorea’sreal‘SquidGame’ofdebt,shameandsocialpressure,DanaKennedy

66.No'SquidGame':SouthKorea'sreal-lifedebttrap,CynthiaKim

67.Rich,buthouseholddebtisgrowing:AtimebombforSouthKorea?DesmondNg

68.SuicideTrendsoverTimebyOccupationinKoreaandTheirRelationshiptoEconomicDownturns,Jin-HaYoon,SunJaeJung,JaesungChoiandMo-YeolKang

69.SouthKorea'smillennialssaytheirlivesaren'tthatdifferentfrom'SquidGame'astheyfaceacrisisofmountingdebt,unaffordablehomes,anddead-endjobs,CherylThe

70.SquidGame:therealdebtcrisisshakingSouthKoreathatinspiredthehitTVshow,SarahA.Son

71.Sickmother,daughtersinSuwondecidetoenditall,SEOJI-EUN

72.Quantifyingthecontributionsofage,sex,methods,andurbanicitytothechangingsuicideratetrendsinSouthKorea,2001–2016,Ying-YehChen,Chi-TingYang,Eun-ShilCha,FengSha

73.ChangingtrendsinsuicideratesinSouthKoreafrom1993to2016:adescriptivestudy,Sang-UkLee,Jong-IkPark,SoojungLee,In-HwanOh,Joong-MyungChoi,Chang-MoOh

74.Yes,SouthKorea’sdebtcrisisasdepictedinSquidGameisrealandcontributestoahighsuiciderate,EmeryWinter,TamikaCody,ArianeDatil

75.Effectsofcatastrophicfinanciallossonsuiciderisk:evidencefromKoreanstockmarketcrashinOctober2008,WonseKim,HeungjuPark,JinJooPark&WoongKook

76.UnderstandingthecontributionofsuicidetolifeexpectancyinSouthKorea,AggieJ.Noah,FrancescoAcciai,GlennFirebaugh

77.Apopulation-basedanalysisofincreasingratesofsuicidemortalityinJapanandSouthKorea,1985–2010,SunY.Jeon,EricN.Reither&RyanK.Masters

78.“SuicideCARE”(StandardizedSuicidePreventionProgramforGatekeeperInterventioninKorea):AnUpdate,Seon-CheolParketc.

79.DesignandMethodsoftheKoreanNationalInvestigationsof70,000SuicideVictimsThroughPoliceRecords(TheKNIGHTSStudy),EunJinNaetc.

80.ExploringthefeaturesofsuicidemortalityinKorea:adescriptivestudy,Gil-SeongMun,Jeong-YongAhn

81.Korea'shouseholddebttoGDPratiohighestamongmajoreconomies,AnnaJ.Park

82.S.Korea’sratioofhouseholddebttoGDPat97.9%,higherthanmostadvancedeconomies,ParkHyun

83.SouthKorea'syouthdebtbingeshowsnosignofslowingasratehikelooms,CynthiaKimandJooriRoh

84.ResolvingSouthKResolvingSouthKorea'sCreditCareditCardHangodHangover:AnAnalysisoftheer:AnAnalysisoftheIndividualDebtorRehabilitationAct,JasperS.Kim

85.S.Koreansheld3.9creditcardsonaveragein2019:data,Yonhap

86.CreditcardlendingdistressinKoreain2003,TaesooKangandGuonanMa

87.SouthKoreanbusinessownersdiebysuicideafterCOVID-19losses,ThomasMaresca

88.S.Korea’sself-employedsmallbusinessownersfacea“squidgame”oftheirown,LeeKang-kook

89.TypesofContracts,LiveinKorea

90.TheHousingMarketinMajorCities,RNijskens

91.CitizensShapingSeoul,TheSeoulInstitute

92.TheKoreanPropertyRentalSystem,EliasPeterle,JinHyukChung

93.'Goshiwon,'housingalternativeforlow-incomeurbantenants,Yonhap

94.Meetaresidentofa‘Parasite’-typeapartment,andseeherbasementplace,JUWONPARK

95.Jeonse,andthereasonbehindsomanyKoreans'choicetoforgomonthlyrent,JINMIN-JI

Tags:GDP加密貨幣CredGDP幣GDP價格加密貨幣是什么意思啊加密貨幣市場還有未來嗎知乎全球十大加密貨幣Cred幣是什么幣

作者:葉克飛 許多如今司空見慣的尋常之物,也有自己悠久到驚人的歷史,面包就是如此。面包的真正出現,是在6000年前的古埃及。羅馬時代出現了專職的面包師,也形成了面包文化.

1900/1/1 0:00:00現有的金融體系對富裕階級的人非常有利;當然,他們不懂加密貨幣。 譯者的話 本篇文章適合加密貨幣初學者,以及進階學習者閱讀.

1900/1/1 0:00:00加密貨幣領域有上萬種幣,有沒有一種辦法可以快速了解他們?可以說了解了加密貨幣的分類,以及分類的定義,那么對于快速理解整個領域將起到事半功倍的效果.

1900/1/1 0:00:00面對即將迎來的品類創新大時代,酒類品牌究竟如何打造與運作? 文|李振江王鵬 *李振江系云酒·中國酒業品牌研究院高級研究員.

1900/1/1 0:00:00在全世界最有錢的企業家中,猶太人占近一半,華爾街的精英中有50%是猶太人。美國一大批家喻戶曉的精英和富豪都是出自猶太家庭.

1900/1/1 0:00:00本報記者盧夢雪冉學東北京報道“未履行千萬元捐款承諾而被母校告上法庭”事件熱度持續攀升,把中國礦業大學和校友吳幽都推進了輿論漩渦.

1900/1/1 0:00:00